연말이 다가오면서 FSA(유연지출계좌)와 HSA(건강저축계좌)를 보유한 가입자들에게 ‘잔액 점검’이 필수가 되고 있다. 두 계좌는 의료비 절감을 크게 도와주지만 운영 방식이 전혀 다르기 때문에 12월 말 기준 정산을 놓치면 돈을 그대로 잃게 된다.

ADVERTISEMENT

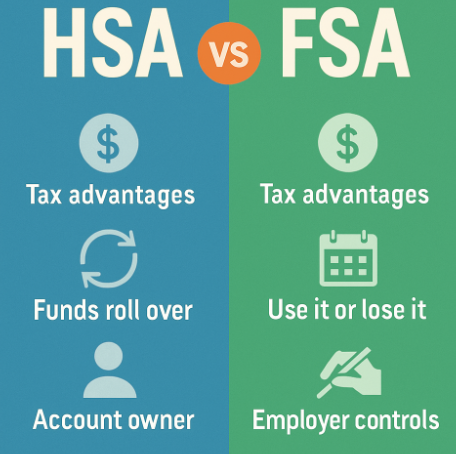

■ FSA: 12월 31일까지 사용해야…미사용 시 대부분 ‘소멸’

FSA는 대표적인 ‘Use it or lose it(쓰지 않으면 사라진다)’ 계좌다.

대부분의 고용주는 12월 31일 이후 잔액을 이월하지 않는다. 일부 회사는 2026년 3월 15일까지의 ‘유예기간’을 제공하지만 예외적이다.

미국 가정은 매년 평균 441달러의 FSA 잔액을 사용하지 못해 고용주에게 반환하는 것으로 조사됐다.

지금 당장 할 일

- 계정 로그인해 잔액 확인

- 미뤄둔 병원·치과·안과 예약 잡기

- FSA 사용 가능 품목 구매

- 생리용품, 선크림, 콘택트렌즈

- 혈압계·체온계 등 가정용 의료기기

- 전체 목록: fsastore.com → FSA Eligibility List

- ■ HSA: 이월 가능 + 세제 혜택 최고 수준

HSA는 FSA와 달리 잔액 100% 이월되며 장기 의료비·투자 목적으로 활용 가능하다.

또한 고액공제보험(HDHP)에 가입한 사람은 2026년 4월 15일까지 2025년도 HSA 추가 납입이 가능하며, 이는 과세소득 감소 혜택으로 이어진다.

2025년 HSA 불입 한도

- 개인: $4,300

- 가족: $8,550

HSA의 가장 큰 장점은

- 세전 불입

- 투자수익 비과세

- 의료비 인출 시 비과세 라는 ‘트리플 택스 프리’ 구조다.

■ 공통 체크: “영수증은 무조건 보관”

FSA·HSA 모두 구매·지출 영수증을 보관해야 사후 제출, 증빙, 환급 요청 시 문제가 없다.

![[오늘의 운세] 2025년 2월 14일 띠별 운세](https://sp-ao.shortpixel.ai/client/to_webp,q_glossy,ret_img,w_350,h_250/https://savannahkoreatimes.com/wp-content/uploads/2025/02/optimize-46-350x250.jpg)