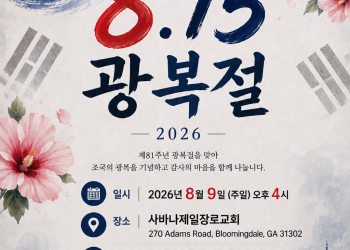

![[이종원 변호사] ‘무보험 운전자 보장’은 사치가 아니다](https://savannahkoreatimes.com/wp-content/uploads/2026/03/UMI_July22_NLA.webp)

최근 필자의 변호사 사무실에 교통사고, 특히 뺑소니 또는 무보험 사고를 당하고 도움을 청하는 한인들이 종종 있다.

인터스테이트 도로에서 자동차 여러대가 추돌하고, 몇 개월 동안 수사로도 가해 차량을 찾지 못한 사례, 상대방이 사고를 유발했는데도 상대 운전자가 사고 직후 자동차를 버리고 도주한 사례가 있다.

또는 사고를 유발한 상대 운전자가 사고현장에서는 “보험이 있다”고 경찰에게 거짓말 한 후, 자취를 감춰버리는 사례도 있다.

미국에서는 본인이 아무리 운전을 잘하고 잘못한게 없어도, 상대방의 잘못으로 교통사고를 겪는 사례가 종종 있다. 그런데 사고유발한 운전자가 ‘뺑소니’를 쳐버리거나,‘무보험’으로 나몰라라 하는 사례가 상당히 많다.

연구 결과에 따르면 열 대 중 두 대가 무보험 차량이고, 뺑소니 사고는 해마다 증가한다. 신호 대기 중 뒤에서 들이받히고,

가해자는 그대로 사라진다. 목과 허리에 부상을 입었지만 찾을 사람이 없다. 이것이 오늘날 우리가 마주한 현실이다.

무보험 운전자 보험(UMI)은 이런 상황에서 유일한 안전망이다. 그런데 많은 사람들이 최저 한도 책임보험에만 가입한 채 안심한다. 척추 부상 하나에 수십만 달러가 드는 시대에, 1-3만 달러는 무엇을 보장할 수 있을까.

문제는 인식이다. 우리는 보험을 비용으로만 생각한다. 매달 나가는 돈이 아깝게 느껴진다. 돈 몇푼을 아끼고 최소한의 책임보험만 들고, 무보험 운전자 보험(UMI)를 들지 않는 한인들이 많다. 하지만 사고는 계산서를 들고 온다. 치료비, 재활비, 소득 손실. 그계산서 앞에서 낮은 보험 한도는 아무 의미가 없다.

UMI 보장 한도를 최대로 올리는 데 드는 추가 비용은 생각보다 크지 않다. 하지만 사고 후 받을 수 있는 보상의 차이는 압도적이다. 이것은 단순한 경제적 계산이 아니다. 삶의 질과 미래를 지키는 문제다.

미국에서 운전한다는 것은 위험을 감수한다는 뜻이다. 그 위험을 통제할 수는 없지만, 대비할 수는 있다. 무보험 차량은 피할 수 없어도, 그로 인한 파산은 피할 수 있다.

지금 당장 보험사에 전화해서 UMI 한도를 확인해보자. UMI가 없거나, 있어도 최저 한도라면 즉시 상향 조정하라. 이것은 선택이 아니라 생존의 문제다. 사고는 예고 없이 찾아오지만, 후회는 항상 늦게 온다.

보험은 사치가 아니다. 현대 사회에서 자신을 지키는 최소한의 장치다. 그 장치마저 제대로 갖추지 않은 채 도로 위에 나선다면, 우리는 스스로를 위험에 방치하는 것이다.

이종원 변호사

Tell: 770-800-0332 (평일), 404-992-3661 (저녁 및 주말)

jwlee@jwleelaw.com